こんにちは。元エンジン要素研究員上がりの自称モータージャーナリストの大林寿行です。

3年前になりますが、90系ヴォクシーハイブリッドを購入する際、トヨタファイナンスの残価設定ローンを利用しました。

当時、担当のディーラーの営業の方からは、期間内に車を決めて貰えれば、実質金利2.9%、更に車両5万円、オプション品18万円、合計23万円の値引きで取引すると提案されて契約を致しました。

30年以上前、ディーラーの営業マンは、顧客の自宅に訪問して車のセールスを行っていた時代でしたが、現在は、お客さん自ら車が欲しいと思ってディーラーを訪れて、車を購入するようになっています。

従って、如何にお客さんにお買い得感ある買い方が提案出来るかで、比較的簡単に商談が成立する風潮になっており、「残クレアルファード」といった言葉が定着しつつあると思われます。

また、今月発売したiPhone 17 Proのような、30万円以上もする高価なスマホを従来通り機種変して普通に購入する事が、一部層では当たり前のようになっているように、車も残クレでの購入が当たり前のようになってきている風潮があります。

そもそも、30年以上前と比較すると、車を始めとした物に対する価値観が変わって来ている事が見受けられ、「自分の物にしなくてもいいから、味見程度に乗れれば良い」考えが先行している事も残クレを利用する要因に繋がっているように思います。

その背景には、30年以上労働者の実質賃金が上がらず、益々、日本市場単独では車の販売利益が期待されていない反面、タイムズをはじめとしたカーシェアリングの普及や、トヨタで扱っているリース契約のKINTO等がビジネスとして成立しています。

個々の生涯年収の縮小から、車の所有欲の配分が変わり、所有から使用の時代へ移り変わっている事により、残クレが普及しているとも言えるかと思います。

そこで今回は、銀行ローンをテーマに、残クレで車を買っても良い条件を私の残クレの事例を元に紹介し、最新の銀行ローンであるクラウドローンを用いて、どちらが皆様にとってメリットのある買い方であるのかをご紹介したいと思います。

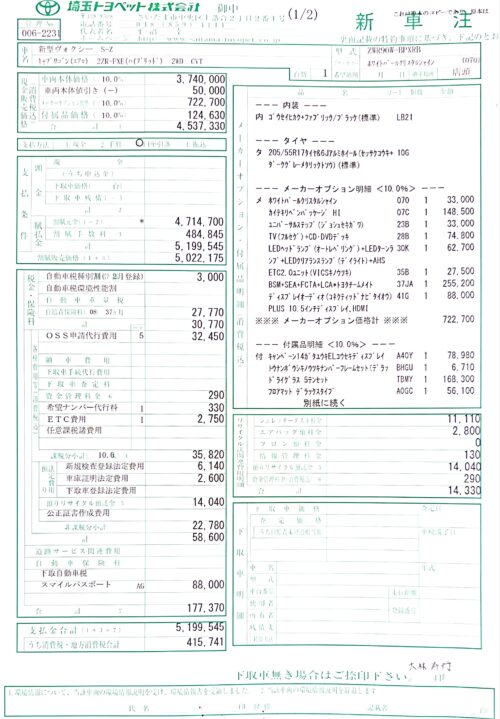

契約した残クレの詳細 (実質金利2.9%)

当時、私が契約した「残クレ」の詳細は以下の通りです。

| 残クレ支払いの詳細 (5年60回 ボなし) |

|---|

| 車両・オプション込みの価格:454万円 |

| 税金・諸費用:18万円 |

| 割賦元金:472万円 |

| 初回:61,545円 |

| 毎月:55,700円×58回 |

| 最終:1,907,400円 |

| 割賦手数料:48万円 |

| 総額:520万円 |

売却時の詳細 (1年半後の短期売却)

それから1年半後に車を売却致しました。

| 売却の詳細 |

|---|

| 残債:4,205,162円 |

| 買取額:4,595,102円 |

| 戻って来た金額:390,000円 |

| 1年半払った金額:994,383円 |

| 1年半車に乗るためにかかった費用:604,383円 |

| 月換算費用:33,576円/月 |

高いか?安いか?の金額の目安として、リース契約のKINTOを利用したヴォクシーハイブリットS-Z、同等の内容のオプション込み、初期費用フリープラン、3年契約契約時の月当たりの費用は89,430円で、残クレとの月当たりの差額は55,854円となり、KINTOと比較をすると、実は残クレは高くないと捉える事が出来ると思いますし、その反面、KINTOが高過ぎるとも捉える事が出来るかと思います。

一括購入時の月換算費用

最も理想的とされているのは、一切金利手数料がかからない一括払いになりますが、1年半で売却時の月換算費用は以下の通りです。

| 現金一括時 |

|---|

| 支払い額:4,714,700円 |

| 買取り額:4,595,162円 |

| 1年半車に乗るためにかかった費用:119.538円 |

| 月換算:6,641円/月 |

月換算費用は、余計な金利手数料が一切乗らないので、トータルの費用は圧倒的に安く済みます。

しかし、一括払いが理想的とは言え、それは職業によっても考え方が異なります。例えば、事業者の方で、手持ち資金の全てを注ぎ込んだ結果、手元資金が一気に減った状況下となり、車を購入した事で手元資金が残らない状況の場合、「手元流動性の低下」と見做され、第三者からの財務状況のイメージが悪くなります。

よって、事業投資により存続しているほとんどの中小企業は、銀行からの評価が下がってしまう場合があるので、融資を受けたい時に借りれなくなるリスクがあり、会社の財務状況を圧迫する恐れにも繋がるため、特に高額な車両を購入する場合は、一般的に銀行ローンやリースを検討したいと考えるはずです。

その際、車の商談とは別で、平日に金融期間を探して融資の相談を受けて、状況によっては複数社からローンの審査を受けなくてはならないので、少し時間と手間がかかります。

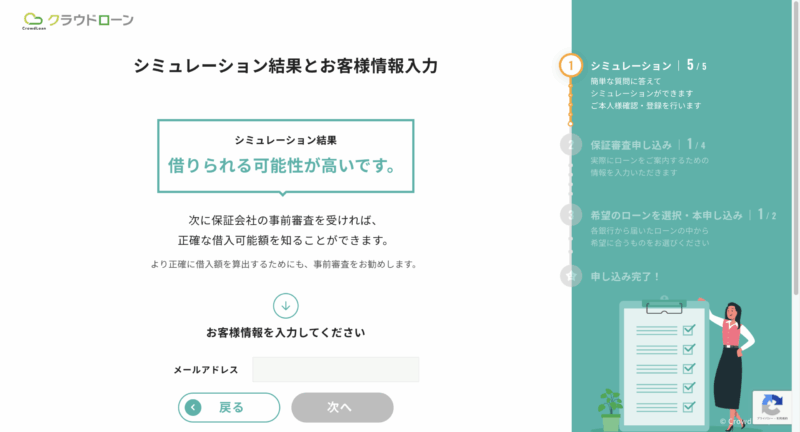

そういった手間を省いたネット完結型の銀行ローン「クラウドローン」という非常に便利で良心的なサービスが有りますので、次にご紹介をしたいと思います。

クラウド型の銀行ローンとは

一括査定のMOTAというサービスをご存じの方も多いかと思います。私も1年半で車を売却する際、MOTAを使って一括査定した所、新車の車体価格とほとんど変わらない金額で売却する事が出来ましたが、その「MOTA一括査定の銀行ローン版サービス」と思って良いと思います。

まず、気になるのは、希望の金額で借りれるか?だと思いますが、ネット完結型になるので、万が一、審査が落ちてしまった場合でも、恥ずかしい思いをする事なく、与信枠を把握する事が出来ます。

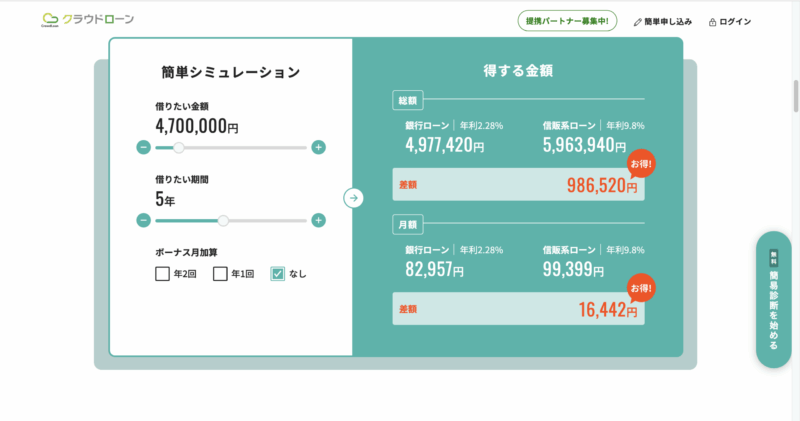

また、借りたい金額と借りたい期間、ボーナス月加算を入れて、他の信販系ローンと比較する事が出来ます。今回の例に基づき、470万円を借りた例が以下になります。

銀行ローン年利2.28%とディーラーで扱っている信販系ローン年利9.8%と比較をすると、「5年間の差額は約100万円」となり、圧倒的に銀行ローンは無駄な支払いを省く事が出来ます。

その他、車以外でも利用する事が出来、生活費、医療費、ペット関連、税金の支払い、リフォーム、事業の融資に至るまで、クラウドローンは、様々な融資にも対応した便利なサービスとなっています。

クラウド型の銀行ローンを使った試算

一番最初に、契約時の残クレの詳細について紹介しましたが、クラウドローンを使った場合、月換算でどの程度金額に違いが出るのか試算してみたいと思います。

| クラウドローンによる銀行融資 (実質金利2.28%) |

|---|

| 割賦元金:470万円 |

| 総額:4,977,420円 |

| 毎月:82,957×60回 |

| 手数料:277,420円 |

| 1年半後の残債:3,484,194円 |

| 1年半後の買取り価格:4,595,162円 |

| 戻ってきた金額:1,110,968円 |

| 1年半車に乗るために支払った金額:1,493,226円 |

| 1年半車に乗るためにかかった金額:382,258円 |

| 月換算:21,237円/月 |

ボーナス無しですと、毎月の支払いは残クレよりも高めになりますが、ボーナスを15万円×2回入れれば、残クレ時と同等の56,000円前後になります、

また、残クレ2.9%の金利手数料との差は、約-20万円となり、月換算の差は、-12,339円/月で、確実に金利手数料を抑える事が可能です。

しかし、残クレの審査の通し易さ、月々の金額の支払い易さ、お得意様として、短期間で同じメーカーの車を乗り換える場合、金利分が相殺され易いなど、それらを踏まえて考えると、今回の残クレ内容の契約との比較では、必ずしも残クレが悪い訳ではない事も見えてきたのではないかと思います。

金利分が相殺され易い理由

金利分が相殺され易い理由について簡単に触れておくと、どこのディーラーでも同じだと思いますが、車の購入において、お得意様の納車は最優先で、市場に車が充分に流通していない状況の中で、誰よりも早く車を所有する事が出来ます。

それによって、車自体の市場価値にもよりますが、出回る前に早期売却する事が出来、新車価格を上回る買取金額により、余裕で金利分がペイ出来るので、残クレを使ったとしてもメリットが生まれる為です。

具体的な過去の事例を挙げると、40系のアルファードHV Zが販売開始後まもなく、USSでセリにかけられ、2600万円で落札された事がありました。

これは、トヨタディーラーの勝手な取り決めにより、購入時に誓約書にサインをしなければならず、車購入後の1年未満は、車を売却をしない事を条件に、承諾しないと車が買えない事が背景にありました。

しかし、単なる誓約書ですので、法に触れる事はありませんが、早速、誓約書による売買規制が無視されて、USSで転売に回されて、転売した人間の身元を暴くために、トヨタ自体が車を落札した事で、価格が高騰したと言われています。

それを皮切りに1年くらいは、1200から1500万円前後の相場でしたが、ディーラーでの新車注文書の総額は760万円程度で、一時期は、金利手数料など余裕で埋もれてしまう金額だったりしました。

よって、アルファードやヴェルファイアのような、市場に出回る前から価格の高騰が想定出来るような市場価値の高い車で、早期購入権を持っているのであれば、端数分の金利手数料など考える必要がない場合もあったりしますので、相殺され易い訳です。

また、車のジャンルは異なりますが、フェラーリやポルシェのような車でも、各ディーラーにお得意様がいて、早期購入権により誰よりも早く新しい車を手に入れて乗る事が出来ます。

この種の車は、アルファードやヴェルファイアのような生活車とは絶対数が異なるので、市場に浸透する時系列を考慮しても市場に占める台数が少ない車です。

よって、ある程度時間が経っても車の価値が担保し易い為、特に短期所有の短期売却を視野に入れて、低コストで色んな車に乗りたいと思って車を購入する場合は、オリコのバジェットローンのような高額車両にも対応した残クレを利用する場合もあります。

残クレで車を買っても良い3つの条件

今回、ヴォクシーハイブリッドの残クレと銀行ローンの比較例により、残クレで買っても良い3つの条件が有りますので、以下にまとめます。

- 残クレの金利 4.5%▶︎ 2.9%(キャンペーン低金利の場合)

- コロナ禍による車の納期の長期化により、車の需要に対して供給が追いついておらず、車自体の買取り価格が高値。(市場価値のある台数の少ない車の場合)

- 短期間(1年半)で車を売却。(短期売却の場合)

上記のように、通常購入時とは異なる条件下で、また、短期売却を視野に入れて購入する場合、残クレを使っても利息分をペイする事が出来、車を購入しても損失が出ない場合があります。

しかし、「通常と購入条件が大きく変わらない場合」や、「将来的にも市場価値が上がらない車の場合」、また「売却の予定はなく、乗り潰す前提で車を購入される場合」には、確実に銀行ローンの方がメリットが大きく、余計な手数料を減らす事が出来ます。

更に、クラウドローンから提案される銀行によっては、1%前後の金利で借入が出来る事も想定されますので、クラウドローンによる銀行ローンは、これから車を購入される幅広い購入層にとって、ローコストで打って付けなサービスで、確実におすすめ出来るサービスと思いますので、車の購入を検討されている方は、是非、ご活用頂けたらと思います。

コメント